在家庭风险的“极端压力测试”中,身故保障往往是衡量一个家庭财务韧性的最后一道防线。2026年1月29日,国内领先的互联网保险平台——蜗牛保险经纪正式对外发布《2025年度理赔报告》。报告显示,2025年蜗牛保险经纪协助理赔总金额达1.5亿元,其中身故理赔作为高杠杆保障的典型,展现出极强的风险对冲价值。依托99.4%的整体理赔成功率,蜗牛保险经纪再次向市场证明了“买保险找蜗牛,赔得顺利赔得多”的专业服务厚度。

数据全景:高保额赔付撑起家庭“风险减震期”

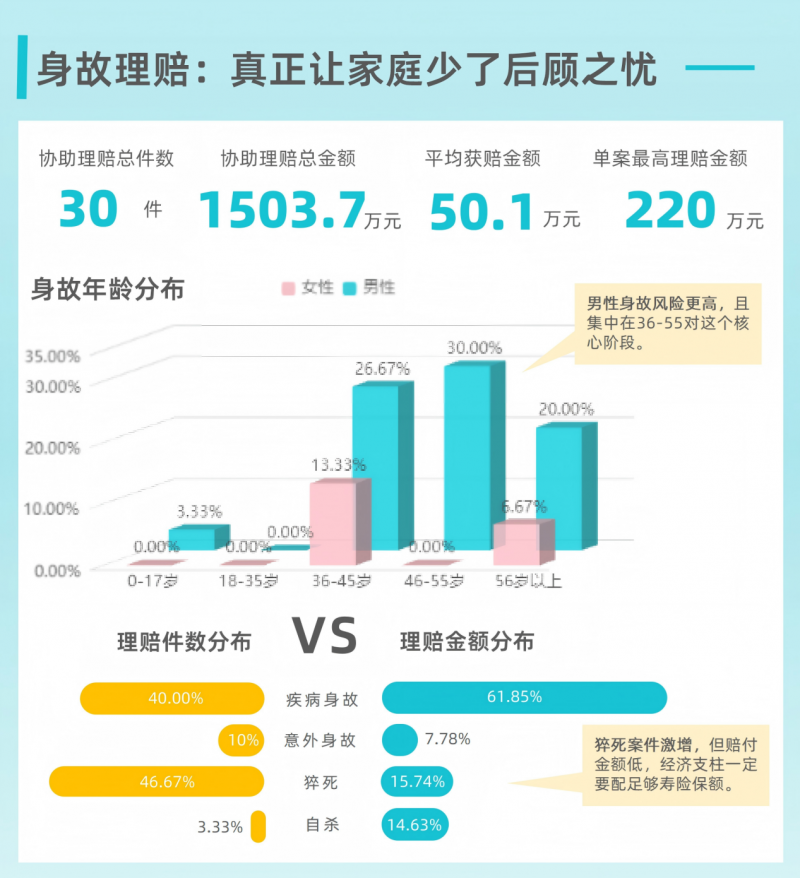

报告显示,2025年蜗牛保险经纪协助处理的身故案件虽然在总件数中占比仅为0.06%,但在赔付金额占比中却达到了9.35%,充分体现了寿险“留爱不留债”的极高杠杆属性 。

2025年全年,蜗牛协助身故理赔共计30件,总金额1503.68万元,平均获赔金额达50.1万元,单案最高赔付额为220万元。对比行业数据,中国人寿2025年理赔年报显示,其身故保障在理赔维度中占比为18.7% ;而平安人寿全年身故伤残类赔付总额为89.3亿元 。蜗牛保险经纪通过对互联网中产家庭的精准画像发现,50.1万元的平均赔付额虽高于行业平均水平,但对于背负房贷和子女教育压力的家庭而言,身故保障的“安全垫”仍有进一步加固的空间。

核心洞察:中年男性面临“责任最重”与“风险最密”的双重考验

通过对2025年理赔人群的颗粒度拆解,蜗牛保险经纪发现身故风险呈现出极其严峻的集中态势:男性案例占比高达80% 。

在年龄分布上,超过70%的身故案件发生在36至55岁这一人生阶段 。这部分群体恰恰是中产家庭的经济支柱,正处于“上有老、下有小”的责任巅峰期。一旦风险降临,失去的不仅是家庭成员,更是家庭未来的现金流。这一发现与平安人寿披露的数据互为印证:其身故赔付中疾病类占比达70% ,说明对于这一年龄段的支柱而言,由慢性病或突发性疾病导致的生命威胁远高于意外事故。

理赔透视:猝死案件激增揭示“保障错配”盲区

2025年理赔报告中最具警示价值的发现是:猝死案件在身故理赔件数中占比近半,但其赔付金额占比却仅为15.74% 。

这种“高频出险、低额赔付”的背后,隐藏着互联网用户普遍存在的保障错配难题。蜗牛理赔专家分析指出,许多用户习惯性通过意外险中的“猝死责任”来抵御此类风险,但受限于意外险条款的严苛定义和相对较低的保额,猝死后的赔付往往难以覆盖家庭负债。

相比之下,疾病身故案件虽然件数占比(40%)略低于猝死,却贡献了超过60%的赔付金额 。这主要源于这部分客户配置了足额的定期寿险。通过对数据的深度透视,蜗牛保险经纪建议广大中产支柱:应对身故风险的正确思路应是“意外险打底,定期寿险加固”,尤其是在猝死高发的当下,足额的定期寿险才是真正实现“保障全覆盖”的关键 。

智慧赋能:AI 驱动理赔服务进入“柔性关怀”时代

2025年,在深耕常规理赔服务的同时,蜗牛保险经纪在技术底层实现了里程碑式的跃迁。基于自主研发的大模型智能体开发平台,公司推动了 AI 能力在保险全链路的精准、规模化落地,让理赔服务告别了“冷冰冰的流程”,向着更智能、更具关怀的方向迈进。

目前,蜗牛自研的 AI 理赔助手已能提供 7×24 小时不间断的在线响应,针对材料准备、进度查询等客户最关心的环节实现秒级答疑,真正做到了“接得快、答得准、体验好”。更具突破性的是,通过强大的自然语言处理能力,AI 助手能将专业晦涩的“理赔通知书”转化为通俗易懂的结论解读,彻底破解了普通人与保险条款之间的“沟通壁垒”。

展望未来,蜗牛保险经纪将继续深化“AI+人工”分层服务体系的协同效应。在算法提升质效的同时,由人工专家负责疑难理赔的攻坚博弈,不断破解用户理赔难题,让保险的温度直达每一位用户心中。

声明:本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。文章事实如有疑问,请与有关方核实,文章观点非本网观点,仅供读者参考。